日商簿記2級の第130回は合格率が31.5%になります。難易度は「ふつう」に分類されます。

第1問は、仕訳の問題です。

第1問

1.有価証券の購入(満期保有)の問題

問題文に「端数利息とともに小切手を振り出し」と記載されていますので、端数利息を求めます。

端数利息 = 額面総額 × 年利率 × X/365日

X:利払日と買入れが違う場合は、直近利払日の翌月から買い入れの日までの日数

※手数料は、満期保有目的債権勘定に含める

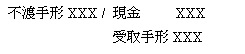

2.手形の不渡りの問題

不渡りに関する諸費用は、不渡手形勘定に含める。

3.固定資産の減価償却の計上の問題

この問題は第3問でよく出題されます。

減価償却法は、生産高比例法で間接法です。

1年分の減価償却費(生産高比例法) = (取得原価 – 残存価額) × 当期利用量 / 総利用可能量

減価償却費 XXX / 車両減価償却累計額 XXX

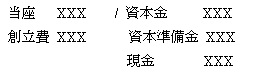

4.設立時の株式の発行の問題

会社設立のために要した諸費用は創立費勘定で処理します。

※「会社法に規定する最低限度額を資本金に計上する」ということなので、資本金と資本準備金に1/2ずつ計上します。

5.試用販売の問題

![]()

本問では、選択肢に試用販売契約勘定がありませんので、試用販売売掛金勘定を用います。

試用販売売掛金 XXX / 試用仮売上 XXX

Comments are closed.