日商簿記2級の第131回は合格率が30.7%になります。難易度は「ふつう」に分類されます。

第1問は、仕訳の問題です。

第1問

1.未決算勘定の問題

間接法で減価償却していますので、建物減価償却累計額を計上します。

保険会社に請求した段階ですので、未決算勘定で処理します。

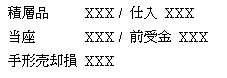

2.委託販売と荷為替手形の問題

・売価ではなく原価で仕訳をします。

・委託者が受託者に送る商品は積送品勘定で処理します。

・販売により先にお金を受け取るので、前受金勘定で処理します。

3.建設仮勘定の問題

建設中に工事代金の一部を手付金として支払った場合は、建設仮勘定を用います。

建物ができたときは、建設仮勘定を減少させます。

本問は、工事の開始に手付金を支払っていますので、建設仮勘定を計上します。

建設仮勘定 XXX / 当座 XXX

4.株式の発行(増資)の問題

ポイント

①資本金に組み入れる金額は会社法が定める最低額(定番の問題です)

②株式募集のための広告費は繰延資産として計上

②の文言より、広告費は広告宣伝費ではなく、株式交付費を用います。

★繰延資産の種類

創立費:会社を設立するために要した費用

開業費:会社の設立後、営業を開始するまでに要した費用

開発費:新技術の採用、新市場の開拓などのために要した費用

株式交付費:会社の設立後、新株発行のさい(増資時)に要した費用

社債発行費:社債を発行する際に要した費用

5.繰越利益剰余金の借方残高の補填

繰越利益剰余金が借方にきているということは、損失が発生し、マイナスになっているということです。

それを別途積立金で補填する。

別途積立金 XXX / 繰越利益剰余金 XXX

Comments are closed.