日商簿記2級の第136回は合格率が41.6%になります。難易度は「易しい」に分類されます。

第1問は、仕訳の問題です。

第1問

1.固定資産の買換えの問題

下取りの仕訳は以下になります。

![]()

下取りして新車を購入したときに未収金は相殺されます。

2.法人税等の問題

前年度の納付

仮払法人税等 XXX / 現金 XXX

決算仕訳

中間報告の際に納付した場合は、仮払法人税等で処理します。

3.研究開発費の問題

研究および開発に関する費用は全て研究開発費勘定(費用)として処理します。

「特定の研究開発のみに使用」、「他に転用できない実験装置などを購入した支出」も研究開発費となります。

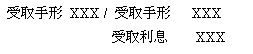

4.手形の更改及び収益の繰延べ

手形の更改とは、支払人が手形の満期日までに資金の都合がつかないときに、手形の所持人(受取人)の許可を得て支払期日を延長することをいいます。

具体的には古いのと新しい手形を交換し、古い手形の債権が消滅し、新しい手形の債権が発生します。

①手形の更改

②利息の決算整理仕訳

受取利息 XXX / 前受利息 XXX

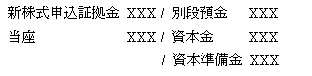

5.株式の発行の問題

①申込期日までの処理

別段預金 XXX / 新株式申込証拠金 XXX

②期日到来

払込期日が到来したら、株式申込証拠金(純資産)を資本金(純資産)に振り替え、別段預金(資産)を当座預金(資産)に振り替えます。

Comments are closed.