日商簿記2級の第132回は合格率が22.9%になります。難易度は「難しい」に分類されます。

第1問は、仕訳の問題です。

第1問

1.建物の改良と修繕の問題

建物の耐震機能を向上させる効果があるものは、固定資産の取得原価に含めます。 ←改良

修繕引当金が設定されていますので、そこから取崩します。

2.未着品販売・自己振出手形の問題

船荷証券の転売をしています。転売の仕訳は以下になります。

受取手形 XXX / 売上 XXX

未着品は仕入に振り替えます。このとき、未着品と仕入は売上原価になります。

仕入 XXX / 未着品 XXX

3.消費税の問題

・税込方式:仕入や売上に含め、決算のときに処理します。

・税抜方式:仕入のときは仮払、売上のときは借受消費税として処理します。

仮払消費税(資産) > 借受消費税(負債) のときは、未収消費税

仮払消費税(資産) < 借受消費税(負債) のときは、未払消費税

本問は借受消費税の方が多いので、未払消費税勘定を用います。

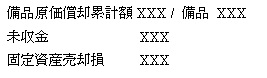

4.固定資産の売却の問題

・備品使用期間:平成15年4月1日~平成24年7月31日 ・・・ 9年と4カ月

・備品は185,000円で売却し、翌月に代金を受け取る。

・購入代価は1,100,000円と据付費用100,000円の1,200,000円

・残存価額は取得価額の10%、耐用年数は10年

・償却方法は定額法、記帳方法は間接法

・減価償却費は月割り

9年分の減価償却費と4カ月の減価償却費を求めます。間接法で記帳をしていますので、備品減価償却累計額を計上します。

売却して、購入代価よりマイナスの場合は、固定資産売却損を計上します。

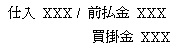

5.委託買付の問題

委託販売ではなく、委託買付の問題です。混同しないように気をつけましょう。

委託買付をする場合は、内金(手付金)を支払うことによって、あとで商品を受取る権利を得ます。

![]()

買付けの全ての合計を仕入勘定へ。

前払金が指定されていますので、残りは掛けで購入したと考えます。

委託買付勘定の場合は、債権・債務全てを含みますので、買掛金勘定は出てきません。

Comments are closed.