日商簿記2級の第127回は合格率が32.4%になります。難易度は「ふつう」に分類されます。

第1問は、仕訳の問題です。

第1問

1.増資時の株式の発行の問題

・増資時に要した手数料は、株式交付費で処理

・最低限度額を資本金に計上する → 1/2を資本金と資本準備金に

この最低限度額を資本金に計上する問題はよく出ます。

2.割賦販売の問題

![]()

通常、販売基準の場合は、割賦売掛金で処理しますが、問題には売掛金しかありませんので、本門は売掛金で計上します。

※原価で計上しないようにしましょう!

3.買収の問題

合併のように考えます。差額をのれん勘定で処理します。商品は仕入勘定で処理します。

4.社債の発行の問題

社債の発行をしただけなので、他のキーワードに騙されないようにします。

問題とは関係ありませんが、「繰延資産で処理」する場合は決算において償却(償却原価法)します。社債を割引発行している場合、社債の額面金額と払込金額に差額が生じますので、社債を調整します。相手科目には、借方に「社債利息」を計上します。

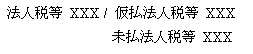

5.法人税等の処理の問題

・中間納付をしていますので、以下の仕訳がなされています。

仮払法人税等 XXX / 現金預金 XXX

・決算の時は、仮払法人税等は減少させます。

この法人税の問題ですが、税引前当期純利益XXXのX%を法人税、住民税および事業税に計上したといった場合、機械的に考えると、

税引前当期純利益XXXのX%が法人税等になります。そして、仮払法人税等は中間納付されていますので、残りが未払法人税等になります。

Comments are closed.