日商簿記2級の第125回は合格率が40.0%になります。難易度は「易しい」に分類されます。

第4問は、費目別計算の仕訳と製造間接費の差異分析の問題です。

第4問

問1

(1)

素材と補修用材料は「材料勘定」になります。

材料 XXX / 買掛金 XXX

素材→直接材料費

補修用材料→間接材料費

(2)

素材は直接材料費なので、素材を消費した場合は材料勘定から仕掛品勘定に振り替えます。

仕掛品 XXX / 材料 XXX

(3)

・当月の直接工による労務費の消費高を計上

・当月の実際直接作業時間は803時間

・当月の実際間接作業時間は19時間

・予定賃率は1,400円

![]()

直接工の賃金消費額(予定消費額) = 予定賃率 × 実際作業時間

(4)

・当月の間接工による労務費の消費高を計上

・前月賃金未払高140,000円

・当月賃金支払高900,000円

・当月賃金未払高180,000円

当月の労務費の消費高を計上するので、当月の未払高は差し引く。

当月の間接工の消費高 = 前月未払高 + 当月支払高 – 当月未払高

間接工なので、製造間接費勘定を用いる。

製造間接費 XXX / 賃金・給料 XXX

(5)

予定配賦率の問題。製造間接費の相手勘定は仕掛品勘定です。

・年間の製造間接費予算は43,200,000円(変動費:16,200,000、固定費:27,000,000円)

・年間の製造間接費予算は10,800時間

・予定配賦率を求める。

・作業時間票の直接作業時間を配賦基準とする

・製造間接費(予定配賦額)を予定配賦率と直接作業時間で各製造指図書に配布する。

予定配賦率 = 年間の製造間接費予算額 / 基準操業度(予定作業時間)

予定配賦額 = 予定配賦率 × 各製造指図書の実際配布基準数値(直接作業時間)

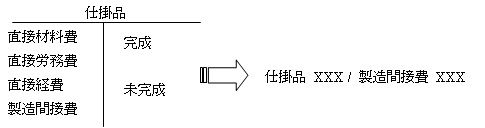

※仕掛品には直接材料費や製造間接費が含まれている。

(6)

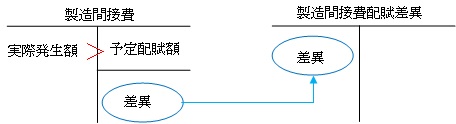

製造間接費差異の問題です。

・実際発生額:3,400,000円

・予定配賦額:(5)より

製造間接費配賦差異 XXX / 製造間接費 XXX

![]()

★不利差異

★有利差異

問2

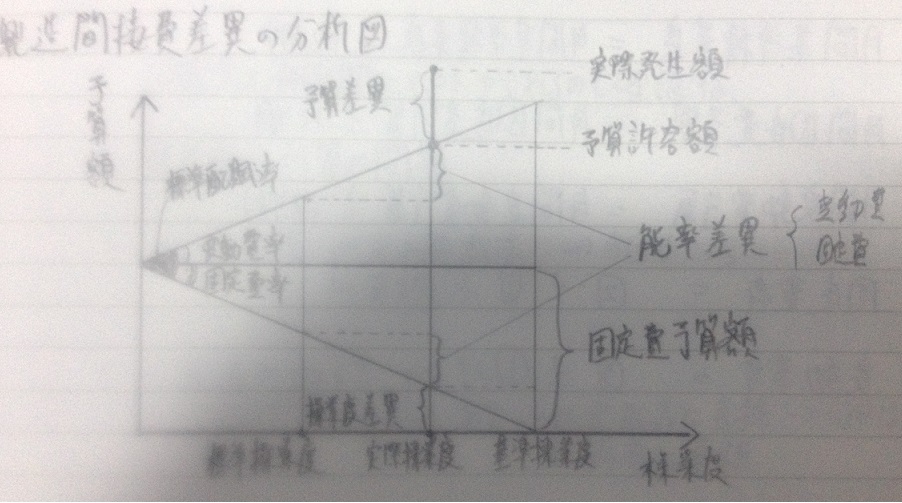

前問の配賦差異から、変動予算を用いて予算差異と操業度差異に分解する。

●製造間接費差異の分析図

・予算差異:予算許容額 – 実際発生額

※予算許容額 = (変動費率 × 実際操業度) + 固定費予算額

・操業度差異:固定費率 × (実際操業度 – 基準操業度)

・能率差異:標準配賦率 × (標準操業度 – 実際操業度)

・変動費能率差異:変動費率 × (標準操業度 – 実際操業度)

・固定費能率差異:固定費率 × (標準操業度 – 実際操業度)

1.予定配賦率の算定

= 年間製造間接費予算 / 年間予定総直接作業時間

2.予定配賦額の計算では、上記で計算した予定配賦率に実際直接作業時間をかける

3.第4問は月間の話をしているので、以下を求めたりする。

①月間基準操業度 = 年間基準操業度 / 12か月

②月間固定費予算 = 年間固定費予算 / 12か月

③月間変動費予算 = 年間変動費予算 / 12か月

④固定費率 = ② / ①

⑤変動費率 = ③ / ①

Comments are closed.